Rufen Sie uns an:

Neue Regeln – offene Fragen

Im Zuge der neuen Regeln zur Quellensteuererhe-bung unter dem amerikanischen Steuerrecht ergeben sich für viele Berater und Banken Fragen, wie die von ihnen betreuten Stiftungen oder Trusts zu qualijizie-ren sind. Dieser Beitrag soll dazu dienen, etwelcher Begriffsverwirrung vorzubeugen, entbindet jedoch nicht, die einzelne Struktur auf ihren quellensteuerli-chen Status zu überprüfen.

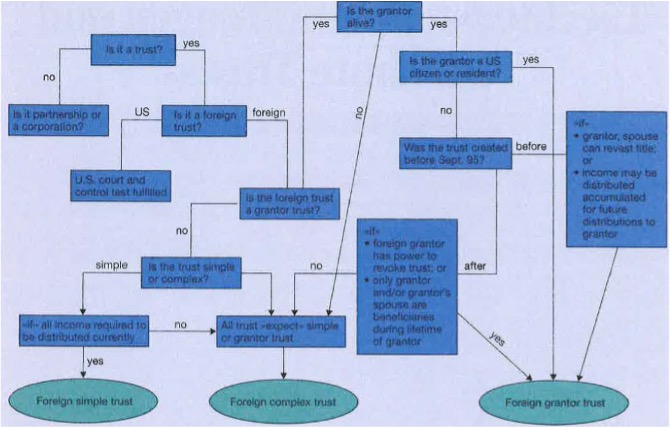

Die neuen Quellensteuerregeln unter Reg. § 1.1441-5(e) unterscheiden im Nicht-Gesellschaftsbereich zwischen

US-partnerships;

US-simple trusts;

US-complex trust and estates;

US-grantor trusts;

foreign partnerships;

foreign complex trusts and foreign estates; und

foreign simple trusts and foreign grantor trusts.

Für die Liechtensteiner Stiftung und für einen Off-shore Trust, welcher als Nachfolgeinstrument verwendet wird, sind dabei als foreign trusts einzig die zwei zuletzt erwähnten Unterteilungen quellensteuerlich von Bedeutung:

- Qualifiziert sich die Stiftung oder der Off-shore Trust als foreign simple trust oder foreign grantor trust wird sich der Steuerstatus nach den Begünstigten (beneficiaries) oder Stifter (grantor/settlor) richten. Der Trust wird für Quellensteuerzwecke als transparent angesehen, weshalb für Anlagen in US-Titel bei einem simple trust jeder einzelne Begünstigte und bei einem grantor trust der grantor als beneficial owner gilt [1].

Eine Qualified Intermediary Bank wird die beneficial owner für Quel- lensteuerzwecke zu dokumentieren haben [2], während eine Non-qualified Intermediary Bank den beneficial owner für Quellensteuerzwecke melden muss, um nicht einer Quel-lensteuersicherung auf dem Verkaufserlös von US-Titeln zu unterliegen [3]. - Qualifiziert sich die Stiftung oder der Off-shore Trust dagegen als foreign complex trust, so wird der Trust selber als beneficial owner für Quellensteuerzwecke gelten [4]. Weder eine Qualified Intermediary Bank noch eine Non-qualified Intermediary Bank muss den Begünstigten aus Quellensteuerzwecken dokumentieren bzw. melden [5].

Jürg Greter

Esq. Rechtsanwalt, LL.M. (Tax)

Greter & Partner Rechtsanwälte

jg@greterlaw.com

Für Quellensteuerzwecke ist es also entscheidend, ob eine Liechtensteiner Stiftung oder Trust als foreign simple trust, grantor trust oder complex trust qualifiziert wird.

Eine solche Qualifikation ist leider nicht statisch, sondern dynamisch, d.h. durch den Tod des Trustbegründers oder durch die Änderung der Begünstigung kann aus einem foreign grantor trust ein foreign complex trust werden.

1. Simple Trusts

Die neuen Regeln verweisen unter Reg. § 1.1441-1(c) (24) zur Qualifizierung eines ausländischen simple trusts auf Section 651 des Internal Revenue Codes («IRC»).

Ein Trust ist nur dann ein simple trust, falls die Trustbestimmungen verlangen, dass das gesamte Trusteinkommen jedes Jahr an den oder die Begünstigten auszuschütten ist, und die Trustbestim-mungen keine Auszahlung oder Akku-mulierung für anerkannte karitative Institutionen vorsehen, Section 651 IRC.

Simple Trust – Grantor Trust – Complex Trust

Ob die von den Banken betreuten Liechtensteiner Stiftungen als ausländi sche Simple Trusts qualifiziert werden können, hängt davon ab, ob die Sta tuten eine Verpflichtung zur Einkom mensausschüttung vorsehen. Selbst bei Statuten mit der Verpflichtung des tif tungsrates zur Einkommen ausschüt tuog werden die Begünstigtenregle mente welche eineAkkumulierung des Einkommen zulassen, die Qualifizie rung als ausländischen simple trusts verhindern. Die von den Banken betreuten Off shore Trusts sind standardmässig dis cretionary trusts, d.h. sie geben dem Tru tee das Ermessen, eine Ausschüt tung vorzunehmen. Weil keine Pflicht zur Auszahlung besteht, können solche Vehikel nicht als ausländi ehe simple trusts qualifiziert werden. Einzig non discretionary Vehikel wie massge schneiderte fixed interesc crusrs, b i welchen die 1rustbestimmungen die Ausschüttungen des gesamten Trust einkommens verlangen, könnten allen falls als simple trusts gelten.

2. Foreign Grantor Trusts

Die Quellensteuerregeln unter Reg.§ l.1441-l(c)(26) verweisen zur Bestim mung eines foreign grantor trusts auf Subchapter J, Section 671-679 IRC.

Ein grnntor trust ist ein rust, auf den teilwei e oder überhaupt keine Ein kommensbesteuerung erhoben wird weil der grantor (d.h. die Person, wel che direkt oder indirekt da Tru tver mögen übertrug) oder sein Ehepart ner (spouse) gewis e Be itzrechte über dem Trusteigentum zurückbehalten haben; im Umfang dieser Besitzrechte wird tattdessen weiterhin der grantor auf dem Trusteinkommen besteuert, Section 671-678 IRC.

Sobald Vermögenswerte von einer in den Vereinjgten Staaten von Amerika steuerpflichtigen Per on («US-Per son») in einen au ländi chen Trust übertragen werden und auch eine in den Vereinigten Staaten von Amerika auf ihrem Einkommen bereits jetzt oder in fünf Jahren steuerpflichtige Per on begünstigt ist, besteht voraus sichtlich zumindest über Teilen des Trusteinkommens ein foreign grantor trust, Section 679 IRC. Foreign granlor trust tatus i t auch möglich, falls eine in den Vereinigten taaten von Ame rika steuerpflichtige Person Verfü gungsvollmachten über die trust assets hält.

Jede Liechtensteiner tiftung mit einem in den Vereinjgten Staaten steuer pflichtigen direkten oder indirekten Stifter läuft deshalb Gefahr, für Quel len teuerzwecke al foreign grantor trust qualifiziert zu werden. Allerding finden sicl:iseit dem amerikanischen Small Business Protection Act von 1996, welcher einen Übertrag in einen ausländischen Trust der Kapitalge winnsteuer – durchzogen mit deftigen Reportingauflagen – unterzog, prak tisch keine solchen deklarierten Liech tensteinische Stiftungen mehr. Es kann daher im Interesse des Begünstigten und der kontoführenden Bank sein, keine U.S. Investitionen zu tätigen.

Beim Übertrag von Vermögenswerten nach September 1995 durch eine in den Vereinigten Staaten nicht steuerpflich tige Person («nicht US-Person») in einen ausländischen TI-ust, ist foreign grantor trust Status möglich, falls der Übertragende entweder den Trust wie derrufen kann (revocable trust), oder nur er und sein Ehepartner zu Lebzei ten begünstigt sind, Section 672 (f) IRC.

Bei einem Trustübertrag vor September 1995 durch eine nicht US-Person istforeign grantor trust Status für einen aus ländischen Trust bereits möglich, sobald Einkommen zugunsten des noch lebenden grantors (oder dessen Ehe partner) akkumuliert werden kann, Section 676, 677 IRC.

Für durch Nicht-Amerikaner gegrün dete foreign grantor trusts – d.h. revo cable offshore trusts und eventuell Liechtensteiner Stiftungen mit dem lebenden Stifter (zusammen mit Ehe-partner) als Erstbegünstigten -wird für Quellensteuerzwecke der grantok für U.S. Investitionen als beneficial owner zu dokumentieren bzw. zu melden sein.

3. Foreign Complex Trust

Die Quellensteuerregeln unter Reg. § 1.1441-l(c) (25) definieren als einen foreign complex trust alle ausländi schen Trusts, welche nicht unter die De finition eines simple trusts oder grantor trusts fallen.

«Für Quellensteuerzwecke ist es also entscheidend, ob eine Liechtensteiner Stiftung oder Trust als foreign simple trust, grantor trust oder complex trust qualifiziert wird.»

Liechtensteiner Stiftungen mit verstexbenem Stifter und discretionara Off-shore Trusts mit verstorbenem settlor werden wohl in der Regel als foreign complex trust für US-Quellensteuer-zwecke gelten. Als foreign complex trusts werden ohne weitere Dokumentationspflichten für die Begiinstigten Investitionen auf dem amerikanischen Markt getätigt werden könn n.

Darüber hinau wird aufgrund der Ver mutungsregeln zu Reg. §1.1441-5 (e)(6) eine Bank ohne entsprechende Doku mentation durch den Kontoinhaber an nehmen dürfen, dass es sich bei auslän dischen Stiftungen oder Trusts, soweit die Bank nicht selber bei der Verwal tung involviert ist, um einen complex trust handelt. Selbst Qualified lntermediary Banken werden sich jedoch im Hinblick auf die im Jahre 2002 begin nende Revision durch die US-Steuer behörden kaum auf Vennutungsregeln stützen wollen. Deshalb ist anzuraten, der Bank den quellensteuerlichen Sta tus der Liechtensteiner Stiftung oder des Off-shore Trusts anzuzeigen.

4. US-Begünstigte

Für Quellensteuerzwecke ändert die Ausschüttung von Stiftungs- oder1rusteinkommen nichts an der Qualifizie rung als foreign complex trust. Auch steht es jedem als foreign grantor trust zu qualifizierenden Liechtensteiner Stiftung offen, eine unterliegende Ge sellschaft zu gründen, damit diese als foreign beneficial owner Investitionen in US-Titel unternimmt und den grantor der Dokumentation entledigt. Gerade beim Bestehen von Begünsti gungen von in den Vereinigten Staaten steuerpflichtigen Personen kann die Quellensteuer jedoch nicht mehr iso liert betrachtet werden. Vorsicht ist ge boten bevor eine unterliegende Ge sellschaft zur Stiftung oder zum Offshore Trust gegründet wird, weil über die Zuteilungsnormen des amerikanichen Einkommenssteuerrechts das Risikogrossist, ein Anti-Deferral System (Subpart F, FPHC, PFIC, FIC, PHC usw.) zu wecken, welches einer seits zur gegenwärtigen Besteuerung des Stiftungs- oder Trusteinkommens in der Gesellschaft und des Begünstigten führen kann oder anderseits eine eventuelle, spätere Offenlegung steu erlich belasten würde.

Insbesondere bei einem in den Vereinigten Staaten steuerpflichtigen Begünstigten ist daher im Detail der bestehende Quellensteuerstatus abzuklären, bevor ein aus steuerlicher Sicht vielleicht fataler Schritt eingeleitet wird.

Anmerkungen

- Form W-9 für U.S. Personen & Fonn W-8BEN für nicht U.S. Personen, Zirkulare 6999 und 7020 SDV.

- Vgl. JRS otice 2001-4, Zirkular 7027 SBV.

- 31% back-up withholding auf dem Ver kaufserlös von US-Titeln.

- Form W-SBEN auszufüllen durch den Stif tungsrat oder Trustee.

- Auf Dividendenzahlungen aus US-Investitionen wird zwar eine Quellensteuer erhoben, der foreign complex Imst kann jedoch auch weiterhin fllr Zinszahlungen aus US-Investi tionen die Portfolio Interest Exemption beanspruchen.

RESUME

Retenue a la source US applicable aux revenus encaisses par les fondations et trusts de droit liechtensteinois

L’une des principales fonctions du trust est de permettre la transmission du patrimoine d’une génération à l’autre. Le droit américain des trusts et l e nouveau dispositif de la retenue à la source US appliquent des règles différentes aux trusts étrangers, suivant qu’ils doivent être classés e n tant que:

- Foreign Simple Trust;

- Foreign Grantor Trust;

- Foreign Complex Trust

En ce qui concerne plus particulièrement les revenus américains encaissés par les trusts étrangers, l’une des questions centrales est d’en déterminer le beneficial owner dont l’identité doit être documentée e t communiquée au fisc américain. Le beneficial owner, selon la réglementation fiscale, n’est pas forcément identique au bénéficiaire

désigné par l’acte constitutif du trust.

Le Foreign Simple Trust et le Foreign Grantor Trust constituent des entités

transparentes. En conséquence, le ou les bénéficiaires du trust e n sont les beneficial owners et leur identité doit être divulguée. En revanche, le Foreign Complex Trust est considéré comme une entité qui est elle-même

titulaire des actifs qu’elle gère et des revenus qu’elle encaisse; elle n’a pas à divulguer l’identité des bénéficiaires à qui elle redistribue des revenus.

L’auteur analyse les différentes entités constituées en conformité du droit liechtensteinois et propose d’opérer leur classement au regard d u nouveau dispositif de retenue à l a source US.

Foreign Simple Trust

Une fondation ou un trust établis selon le droit de la Principauté du

Liechtenstein reçoivent la qualification de Foreign Simple Trust dans la

mesure où l’acte d e fondation o u les statuts d u trust requièrent la distribution intégrale d e tous les revenus aux bénéficiaires.