Rufen Sie uns an:

Jürg Greter, Esq., LL.M. (Tax), Rechtsanwalt,

Inhaber von Greter & Partner Rechtsanwälte, Zürich

jg@greterlaw.com

Piero Palermo, lic. iur., Rechtsanwalt

bei Greter & Partner Rechtsanwälte, Zürich

pp@greterlaw.com

Aufgrund der gegenwärtigen Marktgegebenheiten sind U.S.-Immobilien besonders gefragte Investitionsobjekte. In der Schweiz wohnhafte Personen haben grundsätzlich dasselbe Anrecht, Immobilien in den USA zu kaufen, wie Einheimische. Wer Immobilien in den USA erwirbt, sollte sich mit dem dortigen Recht vertraut machen, um sich gegen unliebsame haftungsrechtliche und steuerliche Überraschungen abzusichern. Es bietet sich für nicht in den USA wohnhafte ausländische Staatsbürger eine Ei-gentumsstruktur ihrer in den USA gelegenen Immobilie über eine Gesellschaft oder einen Trust an, um einerseits das Haftungsrisiko zu verringern und andererseits die mit einer U.S.-Immobilienin-vestition zusammenhängenden Steuern zu minimieren.

In der Schweiz wohnhafte Personen machen sich in der Regel nur selten Gedanken über U.S.-amerikanische Steuern, es sei denn, sie verfügen uber den U.S.-Pass, besitzen die «United States Permanent Resident Card» (besser bekannt als Green-card) oder gelten als so genannte «Resident Aliens», weil sie das Kriterium einer Mindestaufenthaltsdauer («Substantial Presence») erfüllen, das heisst ihr Aufenthalt in den USA länger als 182 Tage im Kalenderjahr dauert oder ihr U.S.-Aufenthalt länger als 121 Tage im Durchschnitt eines dreijährigen Zeitraums war. Wenn sie sich aber als «Non-Resident Ali-ens» (NRA), also als nicht in den USA wohnhafte ausländische Investoren, mit dem Gedanken beschäftigen, in den USA eine Immobilie zu erwer-ben, so wollen sie die mit einer U.S.-Immobilieninvestition zusammenhängenden Steuern minimieren. Dabei ist zwischen Einkommenssteuertolgen einerseits und Schenkungs- oder Erbschaftssteuerfolgen andererseits zu unterscheiden. Zudem gilt es die mit U.S.-Immobilienbesitz einhergehenden Haftungsrisiken zu minimie-ren.

1. Mit einer U.S.-Immobilieninvesti-tion zusammenhängende Steuern

1.1. U.S. Schenkungs- oder Erb-schaftssteuerfolgen

Das seit dem 9. Juli 1951 zwischen der Schweiz und den USA bestehende Abkommen zur Vermeidung der Doppelbesteuerung auf dem Gebiete der Erbschafts – und Schenkungssteuern weist das Besteuerungsrecht auf in den USA gelegenen Vermögenswerten (so genannte «U.S. Situs Assets»)- wozu namentlich auch Immobilien zählen – eines in der Schweiz wohnhaften Erblassers bzw. Schenkers den USA zu. Sind solche U.S. Situs Assets vorhanden, können die USA grundsätzlich den Nachlass bzw. den Schenker mit einem maximalen Steuersatz von gegenwärtig bis zu 40 Prozent besteuern, wenn die Freigrenze überschritten wird. In den USA selbst betragt diese USD 5 Mio., wobei dieser Betrag einer jahrlichen, inflations-bedingten Indexierung unterliegt, was heisst, dass bei unentgeltlichen Zuwendungen im Jahre 2015 der steuerfreie Betrag bei USD 5.43 Mio. liegt. Für einen in der Schweiz wohnhaften NRA ist dieser Freibetrag grundsätzlich auf USD 60000 begrenzt. Aufgrund des obengenannten Doppelbesteuerungsabkommens müssen aber die USA einem in der Schweiz wohnhaften NRA bei der Besteuerung eines unentgeltlichen Transfers der in den USA gelegenen Immobilie denselben Freibetrag zugestehen, der U.S.-Staatsangehörigen und in den USA wohnhaften ausländischen Staatsbürgern gewahrt wird, also USD 5 Mio. (bzw. USD 5.43 Mio. im 2015). Dieser Freibetrag wird allerdings nur im Verhältnis der U.S.-Im-mobilie zum Gesamtnachlass bzw. zu den gesamten weltweit vorhandenen Vermögenswerten gewährt. Macht der Verkehrswert der U.S.-Immobilie beispielsweise gesamthaft 10 Prozent aus, so kann der in der Schweiz wohnhafte NRA auch nur 10 Prozent, also USD 500’000 (bzw. USD 543’000 im 2015) als Freibetrag geltend machen. Damit ein in der Schweiz wohnhafter NRA sich jedoch auf das Doppelbesteuerungsabkommen zwischen den USA und der Schweiz berufen kann, müssen der U.S.-Steuerbehörde IRS (Internal Revenue Service) sämtliche weltweit vorhandenen Vermögenswerte offengelegt werden.

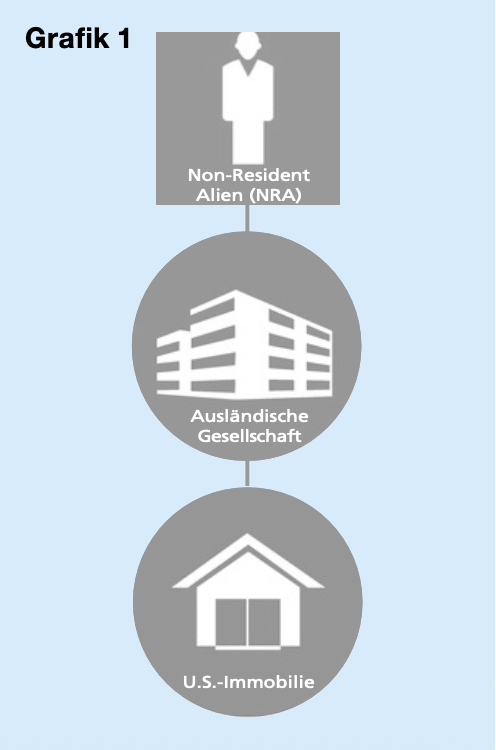

Wenn der in der Schweiz wohnhafte NRA als Eigentümer die U.S.-Immobilie in seinem eigenen Namen gekauft hat und auch zum Todes- oder Schenkungszeitpunkt Eigentümer gewesen ist, kann die unentgeltliche Zuwendung einer empfindlichen U.S. Erbschafts- oder Schenkungssteuer unterliegen. Aus diesem Grund werden grössere Immobilien oft über Strukturen erworben. Wenn der in der Schweiz wohnhafte NRA die Immobilie von einer ausländischen, nicht in den USA inkorporierten Gesellschaft hat kaufen lassen, die in seinem Besitz ist, wäre er bzw. seine Erben zum Schenkungs- oder Todeszeitpunkt vor der U.S. Erbschafts- oder Schenkungssteuer geschützt (siehe Grafik 1).

Dies deshalb, weil im Gegensatz zu direktem Immobilieneigentum Aktien des in der Schweiz wohnhaften NRA an einer ausländischen Gesellschaft in den USA nicht von der U.S. Erbschafts- oder Schenkungssteuer erfasst werden. Während früher U.S.-Immobilien oft uber steuerbefreite ausländische Offshore Gesellschaften erworben wurden, sind auslandi-sche Investoren aufgrund der immer strikter werdenden Offenlegungs-pflichten und des globalen Trends zu mehr Steuertransparenz heutzutage gut beraten, die ausländische Gesellschaft nicht in Offshore-Ländern zu gründen, sondern zum Beispiel im Wohnsitzland des Investors selbst, da solche Gesellschaften Substanzen aufweisen.

1.2. U.S. Einkommenssteuerfolgen

1.2.1. Liegenschaftenerträge

Die USA kennen ein spezielles Ein-kommenssteuerregime für nicht in den USA wohnhafte auslandische Perso-nen. Sobald nämlich Investitionen in den USA die Grössenordnung eines «U.S. Trade or Business» erreichen, werden die Erträge daraus wie bei einem U.S.-Staatsangehörigen oder einem in den USA wohnhaften ausländischen Staatsbürger zu den geltenden progressiven Steuersätzen von 10 bis 39.6 Prozent besteuert. Namentlich bei einer dauerhaften Ausmietung von U.S.-Immobilien kann von einem «U.S. Trade or Business» ausgegangen werden. Wird die U.S.-Immobilie zur Vermeidung der U.S. Erbschafts-oder Schenkungssteuer durch eine ausländische Gesellschaft erworben, so erhöht sich der Einkommenssteu-ersatz auf bis zu 57.7 Prozent, dies deshalb, weil auf dem von der auslan-dischen Gesellschaft erzielten Gewinn aus der Vermietung der U.S.-Immobilie zusätzlich eine U.S.-Quellensteuer, die so genannte «Branch Profit Tax», in der Höhe von 30 Prozent erhoben wird.

Die «Brach Profit Tax» lässt sich ver-meiden, indem der in der Schweiz wohnhafte NRA seine U.S.-Immobilie nicht über eine ausländische, sondern mittels einer U.S.-Gesellschaft haltet.

Weil eine U.S.-Gesellschaft jedoch nicht vor der U.S. Erbschafts- oder Schenkungssteuer schützt, müsste der in der Schweiz wohnhafte NRA zwischen sich und seiner U.S.-Immo-bilie zwei Gesellschaften einschieben, so dass die U.S.-Immobilie von einer U.S.-Gesellschaft gehalten wird, die ihrerseits als Tochtergesellschaft einer ausländischen Gesellschaft ausgestaltet ist (siehe Grafik 2).

1.2.2. Veräusserungsgewinne

1.2.2.1. Besteuerung nach FIRPTA

Ein ausländischer Investor ist auf einem von ihm erzielten und U.S.-Quel-len entstammenden Kapitalgewinn grundsätzlich nicht steuerpflichtig.

Aufgrund des «Foreign Investment in Real Property Tax Act of 1980» (FIRPTA) wird der in der Schweiz wohnhafte NRA jedoch bezüglich der Veräusserung seiner in den USA gelegenen Immobilie so behandelt, als handle es sich beim Gewinn aus der Veräusserung seiner U.S.-Immobilie um ECI-Einkommen («effectively con-nected income»), welches unmittelbar der U.S.-Besteuerung zugeführt wird. Der Steuerbezug wird durch eine vorsorglich erhobene Quellensteuer gesichert, die 10 Prozent des Kaufpreises ausmacht und beim Käufer der U.S.-Immobilie erhoben wird. Der Käufer ist somit verpflichtet, einen Teil des Kaufpreises nicht dem Verkäufer zu bezahlen, sondern direkt dem IRS zu überweisen. Jedoch befreit die Quellenbesteuerung den in der Schweiz wohnhaften NRA nicht davon, eine richtige und vollstandige U.S.-Einkommenssteuererklarung abzugeben. Nach Abgabe derselben wird die einbehaltene Quellensteuer auf die effektive Steuerschuld ange-rechnet.

1.2.2.2. Körperschaftsbesteuerung

Zur Vermeidung der U.S. Erbschafts-oder Schenkungssteuer, werden U.S.-Immobilien oft uber auslandi-sche, nicht in den USA inkorporierte Kapitalgesellschaften gehalten, so zum Beispiel über eine Schweizer Gesellschaft mit beschränkter Haftung (GmbH). Die Gewinne, die eine ausländische Kapitalgesellschaft aus der Veräusserung der U.S.-Immobilie erzielt, unterliegen der vollen U.S.-Körperschaftsbesteuerung mit einem Steuersatz von bis zu 39 Prozent.

Dies gilt nicht für eine ausländische Kapitalgesellschaft, die in den USA ihr Wahlrecht nach dem so genannten «Check-the-Box»-Verfahren dazu genutzt hat, sich für U.S.-Einkom-menssteuerzwecke als ausländische Personengesellschaft behandeln zu lassen, die nicht als eigenes Steuer-subjekt, sondern als steuerlich transparent («Pass Through Entity») gilt.

Hier erfolgt wiederum die Besteuerung auf Ebene der Gesellschafter mit vorteilhafteren Steuersätzen, welche für nicht in den USA wohnhafte ausländische natürliche Personen gelten.

Ein weiterer Vorteil von ausländischen Personengesellschaften besteht da-rin, dass falls eine Schenkung der U.S-Immobilie geschehen soll, die Schenkung der Anteile der ausländischen Personengesellschaft nicht der U.S. Schenkungssteuer von gegenwärtig bis zu 40 Prozent untersteht, dies im Gegensatz zur Schenkung der U.S.-Immobilie an sich. Der Nachteil solcher hybrider Strukturen – also Rechtsformen, welche in einem Land steuerlich als Kapitalgesellschaften und eigene Steuersubjekte gelten, in einem anderen sich jedoch als Personengesellschaften steuerlich transparent qualifizieren – ist das mit ihnen verbundene, wenn auch kleine Risiko (namentlich wenn die Kapitalgesellschaft im Wohnsitzland des ausländischen Investors gegründet und verwaltet wird, z.B. eine Schweizer GmbH), dass sie vielleicht nicht vor der U.S. Erbschaftssteuer schützen.

Der IRS hat es bis heute nicht ge-schafft, klare Instruktionen zu erlas-sen, ob Beteiligungen eines nicht in den USA wohnhaften ausländischen Investors an einer ausländischen Personengesellschaft als U.S. Situs Assets zu betrachten sind und damit in den USA von der U.S. Erbschaftssteuer erfasst werden.

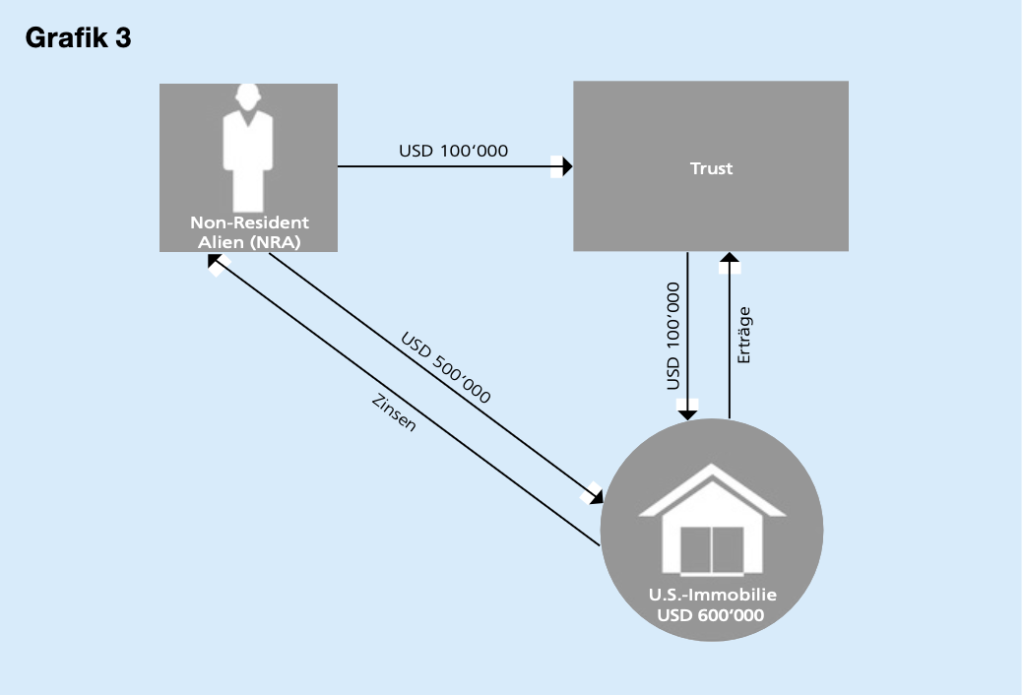

Auch eine unwiderrufliche Trust-struktur ermöglicht eine vorteilhaftere Besteuerung im Falle einer Veräu-sserung der U.S.-Immobilie zu geringeren Kapitalgewinnsätzen und gleichzeitiger Absicherung vor einer U.S.-Erbschaftssteuer. Zudem bietet eine unwiderrufliche Truststruk-tur den Trust-Begünstigten, welche durch den Errichter des Trusts bezeichnet werden, mannigfaltige Pla-nungsmöglichkeiten für die Nutzung der U.S.-Immobilie und auch andere Finanzierungsmöglichkeiten. So kann beispielsweise der Errichter des Trusts ein Darlehen von USD 500’000 an den Kaufpreis geben und der unwiderrufliche Trust selbst, welcher die U.S.-Immobilie hält, weitere USD 100’000 zum Kaufpreis beitragen. Bei geschickter Ausgestaltung des Trusts sind dabei der ausländische Errich-ter des Trusts und die ausländischen Trust-Begünstigten einerseits von der U.S. Erbschaftssteuer bei Todesfall des Errichters befreit, anderseits sind die auf dem Darlehen gezahlten markgerechten Zinsen vom erzielten Immobilienertrag (durch Ausmietung) abziehbar (siehe Grafik 3). Schliess-lich untersteht auch eine allfallige Ver-äusserung der U.S.-Immobilie den niedrigeren Kapitalgewinnsteuerraten und die Rückzahlung des Darlehens unterliegt keiner Besteuerung. Der Nachteil der Truststruktur ist jedoch, dass sich der Errichter des Trusts unwiderruflich von «seiner» U.S.-Im-mobilie trennt, die Kontrolle rechtlich uber dem Trusteigentum nicht mehr innehat und das Trusteigentum durch einen Trustee verwaltet wird, ein Um-stand, welche viele ausländische Investoren davon abhält, U.S.-Immobi-lien trotz Steuervorteilen durch einen Trust zu erwerben.

2. Mit U.S.-Immobilienbesitz einhergehende Haftungsrisiken

Neben den oben erwähnten steuerlichen Vorteilen, welche der Erwerb einer U.S.-Immobilie über eine Eigen-tumsstruktur mit sich bringen, ist es in den USA nicht unüblich, unter dem Aspekt des Vermögensschutzes («As-set Protection»), eine Immobilie über eine haftungsbeschränkende Gesellschaft oder einen Trust zu halten. Insbesondere wenn die Absicht besteht, die Immobilie später zu vermieten, besteht ein gewisses Risiko, dass sich Drittpersonen auf der Immobilie verletzen könnten. Weil das Gesetz in den USA für die Haftung eines Immo-bilieneigentümers relativ streng ist für Verletzungen, welche auf der Immobilie entstehen, bietet Grundeigentum über eine Gesellschaft oder Trust hier einen gewissen Schutz. Die Haftung der Gesellschafter ist grundsätzlich auf das Gesellschaftsvermögen (das heisst in vielen Fällen nur gegen die Immobilie selbst) beschränkt, sodass sie nicht mit ihrem persönlichen Vermögen haften. Bei Privatinhabern könnte auf das ganze Privatvermögen zurückgegriffen werden. Allerdings gilt das Haftungsprivileg der Gesellschafter nicht ausnahmslos. So haftet ein Gesellschafter in den Fällen persönlich und unmittelbar, in denen er deliktisch oder in strafrechtlich relevanter Weise handelt und dadurch die Gesellschaft oder Dritte schädigt.

Ein Haftungsdurchgriff wird im Fall des Rechtsformmissbrauchs aner-kannt, wenn also die Gesellschaft gleichsam nur als Vehikel verwendet wird, um sich der persönlichen Haftung zu entziehen, obschon typischerweise private Rechtsgeschafte getätigt werden sollen. In der Praxis ist gerade bei Einmanngesellschaften darauf zu achten, dass die Buchhaltung ordnungsgemäss geführt wird, da ansonsten schon der Anschein eines Rechtsformmissbrauchs erweckt werden könnte. Zur Absicherung kann es sich für den jeweiligen Gesellschafter im Einzelfall empfehlen, eine Versicherung gegen die persönliche Inanspruchnahme abzuschliessen, die durch eine auch nur fahrlässige unerlaubte Handlung entsteht.

3. Fazit

Der Kauf einer U.S.-Immobilie über eine Eigentumsstruktur bietet Vor-teile. Die Hauptgründe dafür sind die Haftungsbeschränkung und die Vermeidung einer allfälligen U.S. Erb-schafts- oder Schenkungssteuer. Die Wahl der richtigen Struktur ist aber nicht ganz einfach. Eine allgemeine und für alle Fälle anwendbare Strukturierung gibt es nicht. Es muss eine den individuellen Bedürfnissen des einzelnen ausländischen Investors passende Lösung gefunden werden.

Zuger Steuer Praxis 59 / 2015 C 32/20