Rufen Sie uns an:

Jürg Greter, Esq., LL.M. (Tax), Rechtsanwalt,

Inhaber von Greter & Partner Rechtsanwälte, Zürich

jg@greterlaw.com

Piero Palermo, lic. iur., Rechtsanwalt

bei Greter & Partner Rechtsanwälte, Zürich

pp@greterlaw.com

US-Staatsbürger und Besitzer einer Greencard sind in den USA

unbeschränkt steuerpflichtig, auch wenn sie im Ausland leben. Sie sind grundsätzlich verpflichtet, jedes Jahr ihre weltweiten Einkünfte offenzulegen und eine Einkommenssteuererklärung in den USA einzureichen, sofern die Mindesteinkommensgrenze über-schritten ist. Eine rasch wachsende Zahl von US-Staatsbürgern gibt ihre Staatsbürgerschaft auf und Besitzer einer Greencard ge-ben ihre Greencard zurück, um

sich aus dieser fiskalen Umklammerung zu lösen. Doch die Aufgabe der US-Staatsbürgerschaft bzw. die Rückgabe der Greencard will wohl überlegt sein. Unter ge-wissen Umständen muss nämlich eine Wegzugsteuer (bekannt als

«Exit Tax») entrichtet werden.

1. Rasch wachsende Zahl von Rückgaben des US-Passes bzw. der Greencard

Die USA gehören zu den wenigen Ländern, die auch ausserhalb der USA lebende US-Staatsbürger besteuern.

Dies selbst dann, wenn jemand nie vom US-amerikanischen Staat profitierte. US-Staatsbürgern gleichgestellt werden dabei Personen mit dem so genannten Status als «long-term resident». Dies sind Besitzer einer «United States Permanent Resident Card» (besser bekannt als Greencard), die in den USA nach Erhalt ihrer Greencard für mindestens acht der vergangenen

15 Steuerjahre in den USA ansässig bzw. unbeschränkt steuerpflichtig waren. Folglich muss ein US-Staatsbürger oder «Long-term Resident» selbst nach Wohnsitznahme in einem Staat ausserhalb der USA noch jährlich Steuererklärungen in den USA einreichen.

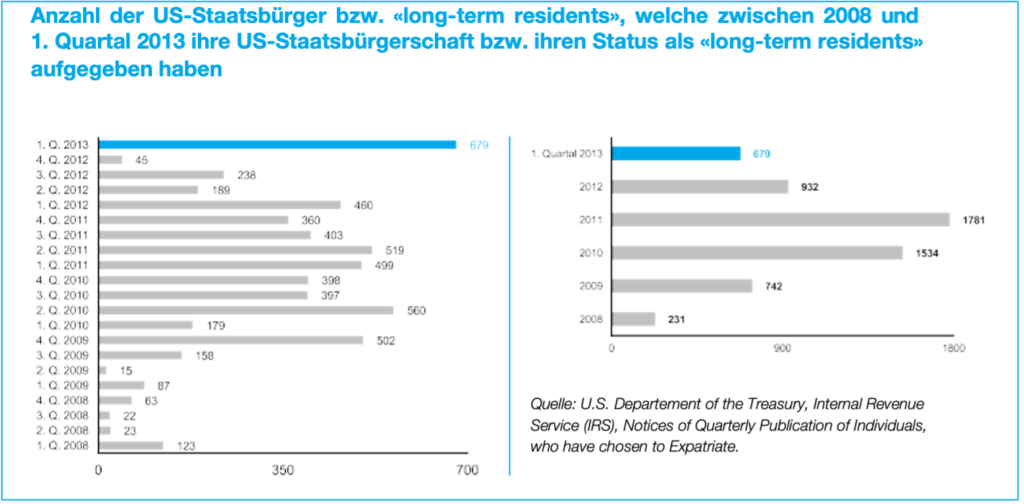

Diese weltweite Steuerpflicht führt zu Unmut. Eine rasch wachsende Zahl von US-Staatsbürgern bzw. «Long-term Residents» gibt ihren US-Pass bzw. ihre Greencard so schnell wie möglich zurück. Wie den unten-stehenden Grafiken zu entnehmen ist, haben im ersten Quartal dieses Jahres bereits 679 US-Staatsbürger und «Long-term Residents» auf die Staatsbürgerschaft verzichtet oder die Greencard abgegeben – ein An-stieg von rund 50 Prozent im Vergleich zum Vorjahresquartal.

2. Steuerfolgen der «Expatriation»

Durch die Aufgabe der US-Staatsbürgerschaft bzw. Rückgabe der Green-card – «Expatriation» genannt –, kann man den US-Steuerpflichten auf weltweites Einkommen zwar entkommen, eine «Expatriation» kann allerdings unter gewissen Umständen eine sofortige Besteuerung auslösen.

2.1 Wegzugsteuer anlässlich der «Expatriation»

Ob eine Wegzugsteuer (so genannte «Exit Tax») angewendet wird ist im Einzelfall davon abhängig, ob die Person, welche ihre US-Staatsbürgerschaft bzw. Greencard aufgibt, als so genannte «Covered Expatriate» qualifiziert wird oder nicht.

2.1.1 «Covered Expatriates» unterliegen der Wegzugsteuer

Grundsätzlich unterliegt ein «Covered Expatriate» der Wegzugsteuer. Gemäss §877(a)(2) des geltenden US-amerikanischen Bundessteuergesetzes «Internal Revenue Code» (IRC) gilt als «Covered Expatriate», wer als in den USA unbeschränkt steuer-pflichtig geltende Person bei Aufgabe der US-Staatsbürgerschaft bzw. der Greencard mindestens eine der folgenden drei Voraussetzungen erfüllt:

- Eine jährliche durchschnittliche US-Einkommenssteuerbelastung von USD 124’000 innerhalb der letzten fünf Jahre vor der Aufgabe der US-Staatsbürgerschaft bzw. der Greencard. Der Betrag von USD 124’000 unterliegt aber einer jährlichen, inflationsbedingten Indexierung, was heisst, dass bei Aufgabe der US-Staatsbürgerschaft bzw. der Greencard im Jahre 2013 die massgebliche Grenze bei USD 155’000 liegt.

- Ein weltweites Nettovermögen von USD 2’000’000 oder mehr zum Zeitpunkt der Aufgabe der US-Staatsbürgerschaft bzw. der Greencard.

- Fehlender Nachweis über die Erfüllung aller steuerlichen Verpflichtungen in den USA für die der Aufgabe der US-Staatsbürgerschaft bzw. der Greencard vorangegangenen fünf Jahre.

Der Nachweis über die Erfüllung aller steuerlichen Verpflichtungen in den USA wird dadurch erbracht, dass der US-Staatsbürger bzw. Greencardbesitzer, der seine US-Staatsbürgerschaft bzw. seinen Status als «long-term resident» aufgibt, auf dem so genannten Formular 8854 «Initial and Annual Expatriation Statement» eine rechtlich verbindliche Zusicherung abgibt, wonach er seinen Verpflichtungen im Hinblick auf die US-Steuer (zum Beispiel Abgabe der US-Einkommenssteuererklärungen) in den letzten fünf Jahren vor der Aufgabe der US-Staatsbürgerschaft bzw. der Greencard nachgekommen ist. Für das Jahr der Aufgabe der US-Staatsbürgerschaft bzw. der Greencard ist eine US-Einkommenssteuererklärung ein-zureichen, welcher das Formular 8854 beigefügt werden soll. Wenn der Verpflichtung zum korrekten Ausfüllen des Formulars 8854 innerhalb der Frist, die für die Abgabe einer US-Einkommenssteuererklärung einzuhalten ist (grundsätzlich bis zum 15. Juni des auf das

Jahr der Pass- bzw. Greencardabgabe folgenden Jahres, wenn der US-Staatsbürger bzw. Greencardbesitzer ausserhalb der USA Wohnsitz hat), nicht nachgekommen wird, so hat der Fehlbare mit einer Strafzahlung von USD 10’000 zu rechnen. Schon zur Vermeidung dieser Strafzahlung ist einer Person, die ihre US-Staatsbürgerschaft oder ihren Status als «long-term resident» aufgegeben hat, anzuraten, das Formular 8854 ordnungsgemäss auszufüllen und fristgerecht einzureichen. Dies schliesst mitunter ein, US-Einkommenssteuererklärungen für die fünf Jahre vor der «Expatriation» nachzureichen, sofern diese Pflicht in der Vergangenheit versäumt wurde.

2.1.2 Ausnahmen von der Wegzugsteuer

Ausgenommen von dieser Wegzugsteuer sind Doppelbürger (so genannte «Dual Citizen»), die von Geburt an sowohl US-Staatsbürger als auch gleichzeitig Staatsbürger eines anderen Staates sind und nach Aufgabe ihrer US-Staatsbürgerschaft die Staatsbürgerschaft dieses anderen Staates beibehalten und dort auch unbeschränkt steuerpflichtig sind, soweit sie nicht mehr als zehn der letzten 15 Jahre vor Aufgabe der US-Staatsbürgerschaft ihren Wohnsitz in den USA hatten. Voraussetzung ist allerdings, dass sie ihren bisherigen Steuerdeklarationspflichten in den USA nachgekommen sind (Formular 8854).

Im Übrigen finden die Vorschriften über die Wegzugsteuer auch keine Anwendung auf Personen, die unter 18,5 Jahre alt sind, wenn sie ihre US-Staatsbürgerschaft aufgeben und nicht länger als zehn Jahre unbeschränkt steuerpflichtig in den USA gelebt haben.

2.1.3 Berechnung der Wegzugsteuer nach den «Mark-to-Market»-Regeln

Sofern die Voraussetzungen für die Anwendung der «Exit Tax» gegeben sind, muss nach den so genannten

«Mark-to-Market»-Regeln der Steuer-pflichtige alle seine weltweiten Vermögenswerte gegenüber den US-Steuerbehörden offenlegen. Dabei werden die Vermögenswerte zum Verkehrswert («Fair-Market-Value») am Tag vor der Aufgabe der US-Staatsbürgerschaft bzw. der Greencard bewertet. Für die Berechnung der «Exit Tax» wird dann fingiert, dass die Vermögenswerte des Steuerpflichtigen am Tag vor der Aufgabe der US-Staatsbürgerschaft bzw. der Greencard zum «Fair-Market-Value» veräussert wurden. Die «Exit Tax» wird auf den unter Berücksichtigung der Anschaffungskosten sich ergebenden virtuellen Gewinn aus diesen fiktiven Verkäufen erhoben, wobei die ersten USD 600’000 (dieser Betrag unterliegt einer jährlichen, inflations bedingten Indexierung, was heisst, dass bei Aufgabe der US-Staatsbürgerschaft bzw. der Greencard im Jahre 2013 die massgebliche Grenze bei USD 668’000 liegt) nicht besteuert werden. Liegt der ermittelte unrealisierte Gewinn über USD 600’000 (bzw. USD 668’000 im 2013), dann wird er für das entsprechende Kalenderjahr mit einer Steuer von 20 Prozent belegt. Das gilt selbst für Gewinne von Vermögenswerten, welche in den USA liegen (wie zum Beispiel Liegenschaften) und bei einem späteren Verkauf ungeachtet des neuen Wohnsitzes der aus den USA weggezogenen Person weiterhin in den USA steuerpflichtig wären.

Weil die Vermögenswerte grundsätzlich nach dem «Fair-Market-Value» am Tag vor der Aufgabe der US-Staatsbürgerschaft bzw. der Greencard bewertet werden, ist es im Prinzip möglich, Einfluss auf die Höhe der zu entrichtenden «Exit Tax» zu nehmen, indem zum Beispiel vor der «Expatriation» durch unentgeltliche Zuwendungen (Schenkungen oder Erbvorempfänge) das weltweite Nettovermögen soweit reduziert wird, dass es den Schwellenwert von USD 2’000’000 für einen «Covered Expatriate» nicht mehr berührt, geschweige denn überschreitet. Zu berücksichtigen gilt es aber, dass unentgeltliche Zuwendungen in den USA – im Gegensatz zu praktisch allen Schweizer Kantonen – nicht beim Empfänger sondern beim Zuwendenden mit einem Spitzensteuersatz von gegenwärtig

42 Prozent steuerpflichtig sind. Da-bei steht jedem US-Staatsbürger ein einmaliger steuerfreier Betrag von USD 5’000’000 (dieser Betrag unterliegt einer jährlichen, inflationsbedingten Indexierung, was heisst, dass bei unentgeltlichen Zuwendungen im Jahre 2013 der steuerfreie Betrag bei USD 5’250’000 liegt) auf die Schenkungs- oder Erbschaftssteuer zu.

2.2 Quellensteuer auf Ausschüttungen aus einem Trust an einen «Covered Expatriate» nach der «Expatriation»

Erhält ein «Covered Expatriate» nach seiner «Expatriation» Ausschüttungen aus einem Trust, an welchem er im Zeitpunkt seiner Pass- bzw. Greencardrückgabe nicht als wirtschaftlich Berechtigter (so genannter «Benefici-ary») galt, so werden diese Trustaus-schüttungen mit einer Steuer in der Höhe von 30 Prozent belegt. Dabei wird diese Steuer als Quellensteuer (so genannte «Withholding Tax») er-hoben, das heisst sie wird nicht beim Empfänger der Ausschüttung – also nicht beim «Covered Expatriate» – be-zogen, sondern der «Trustee» ist verpflichtet, die auf den Ausschüttungen geschuldeten Steuern direkt abzuziehen und den US-Steuerbehörden zu überweisen. Der Empfänger der Aus-schüttung hat dem «Trustee» von sei-nem Status als «Covered Expatriate» mittels dem Formular W-8CE «Notice of Expatriation and Waiver of Treaty Benefits» Mitteilung zu machen.

2.3 Schenkungs- und Erbschafts-steuer auf unentgeltliche Zuwendungen des «Covered Expatriate» an eine in den USA unbeschränkt steuerpflichtige Person nach der «Expatriation»

Zu beachten gilt es schliesslich, dass ein «Covered Expatriate» auch nach seiner «Expatriation» weiterhin der US-amerikanischen Schenkungs-und Erbschaftssteuer untersteht. Im Gegensatz zur Situation vor der Pass-bzw. Greencardrückgabe aber, steht

dem «Covered Expatriate» der lebens-lange Freibetrag von USD 5’000’000 (bzw. USD 5’250’000 im 2013) für unentgeltliche Zuwendungen, die er an eine in den USA unbeschränkt steuer-pflichtige Person nach der Pass- bzw. Greencardrückgabe gewährt, nicht mehr zu. Entsprechend würden solche Vermögensverschiebungen mit der höchsten dann geltenden Schenkungs oder Erbschaftssteuer belegt werden.

Einmal abgesehen davon, wie die US-Steuerbehörden diese Steuer auf Schenkungen oder Erbschaften implementieren, die ausserhalb der USA stattfinden, macht deshalb die

«Expatriation» namentlich für vermögende Personen mit in den USA unbeschränkt steuerpflichtigen Fami-lienangehörigen wenig Sinn.